株とは何か?

株は企業が資金を調達する手段

企業が何か新しい事業や商品開発をしようとすれば資金が必要です。企業は資金を集めるため一般から 出資を募り、それに応じお金を出した人達に有価証券という証明書の様な物を発行します、これが株(株券)です。

株を買うというのは買った会社に自分のお金を資金として出資するという事。それは会社のオーナーになる事でもあります。 そのため株式会社は株主の所有物です。会社のオーナーといいましたが、他の購入者達との共同オーナーであり自分だけの物ではありません。株は単にお金を渡すだけでなく、株を買った(出資した)株主は様々な権利も手にします。

証券会社と口座開設

一般に株は証券会社を通じて購入します。そのため証券会社に口座を作らなければなりません。証券会社の窓口や電話によっても売買出来ますが、今から始めるのなら断然ネット証券が良いでしょう。ネット注文のメリットは以下。

- 手数料が安い

- 注文が手軽(PCから注文出来る、24時間行える等)

- 会社によっては無料で四季報の情報や、売買ソフトを利用出来る

時間の縛られる一般人トレーダーには最適のサービスでしょう。口座開設自体は無料なので、いくつかのネット証券を利用し、使い勝手のよいところを選びましょう。

ネット証券一覧

個人がやるならネット証券がコストの安さや使い勝手から一番でしょう。お勧めするのはSBI証券と楽天証券の2大ネット証券です。売買手数料が無料、取り扱い商品が豊富、使い勝手のよい投資アプリ等が理由です。特に売買手数料が無料なのは、現在(2024年)この2社だけです。他にも有名なネット証券会社はありますが、ほとんどの人はSBIと楽天のどちらかで十分でしょう。

- SBIネット証券

- 楽天証券

他の代表的なネット証券は以下。

- マネックス証券

- カブドットコム証券

- オリックス証券

口座開設のやり方

以前は郵送のやり取りが必要だった口座開設も、マイナンバーカードまたは通知カード+運転免許証があればインターネット上で完結する時代です。実際に取引可能になる日もとても早くなりました。申し込んだ当日~3日後程度。ネット証券では翌日が多いようです。

源泉徴収とは

株は利益が出るとその利益の20.315%の税金を納めなければなりません。「源泉徴収あり」は株の売買で利益が出た場合、証券会社が税金を徴収し手間のかからない方法です。

申込書には源泉徴収ありと源泉徴収なしを選択する項目があり、なしを選択した場合は売買で発生した税金は自分で確定申告しなければならなくなります。ほとんどの方は手軽な「源泉徴収あり」がいいでしょう。

源泉徴収なしのメリット

サラリーマンの場合、給与所得以外の収入が20万円以下なら、そのお金には所得税が掛からず免除される特例があります。

この特例を活用したいなら源泉徴収なしを選択しなければなりません。源泉徴収ありにすると給与所得以外の収入、つまり株式売買の利益が20万円以下の場合でも、 特例を理由に源泉徴収されたお金を返還して貰うのは不可能です。

株価はどうやって決まるの?

株価は需要と供給で決まります、需要は買い手、供給は売り手です。あなたがA社という会社の株を持っているとして、その銘柄は大人気で欲しいという人が殺到しており、売りたい人より買いたい人の数の方が上回っているとします。

この場合、買い手の購入意欲が強いため多少高くとも買おうとするでしょう。株を持っているのはあなたなので値段は自由に付けられます。買いたい人達と他の売り手の株主達の値段を見ながら、自分がもっとも儲かる株価で売れば最も儲かるわけです。

逆に誰もA社の株を欲しがらない場合はどうでしょう? A社はここ数年業績が芳しくなく、中間決済も下方修正いいとこ無し。このような株は人気がないため買いたい人はまばらです。つまり需要と供給で言うならば、早く手放したい売りたい人(供給)は多いのですが、 買いたい人(需要)は少ないわけです。

売る側の数より買う側の数が少ないわけですから、多く存在している売る側の株主達の間では競争が起こり、株価がどんどん値下がりしていきます。

買いたい側と売りたい側がお互いの条件で折衝していき、最終的に合意すればそこで売買成立となります。これを約定といいます。

板と気配値の見方

| 売株数 | 気配値 | 買株数 |

|---|---|---|

| 300 | 150 | |

| 800 | 149 | |

| 700 | 148 | |

| 1800 | 147 | |

| 1000 | 146 | |

| 145 | 700 | |

| 144 | 900 | |

| 143 | 200 | |

| 142 | 300 | |

| 141 | 100 |

板というのは、ある銘柄に関しての注文状況を知るためのものです。

上表を見て下さい。これが板です。真ん中に気配値が表示され、それぞれの価格にどれだけの注文が入っているかが分かります。現在A社の株は、146円で1000株、147円で1800株が売りに出されており、145円で700株、144円で900株の買いが入っている様です。

現在売りに出されている最安値は146円、最高値は145円なので、145円で売りに出してくれる人、もしくは146円で買いを出してくれる人が現れない限り売買は成立しません。

板は注文を出す時に利用する情報です。あなたがA社の株を142円で100株買いたいと思っているとして、注文を出せば板の142円の買数量に100がプラスされ400と表示されます。

しかしあなたの前に300株の買い注文が先に入っています。株は先に行われた注文から処理されるため、この300株が全て捌かれた後にあなたの順番となります。しかし143円の方は200株しか注文が入っていないため、こちらの方が約定し易いと言えます。

下がるのを期待して142円で指してもいいでしょうし、自分の注文が処理される前に上がり始めてしまうと思うなら、早めに処理される様あえて高い143円で指した方がいいかも知れません。板はこの様に注文を出す場合に、とても参考になる情報源なのです。

他にも価格変動の傾向を見る事も出来ます。現在の注文状況を見ると、売り手の方が多い様です。需要と供給の関係で見れば、これは値段が下がっていく事を示唆しています。売りが強い場合は売り圧力が強いと言い、買いが強い場合は買い圧力が強いと言います。

※板には成り行き注文は表示されない。

| 特別気配 | 売りか買いの注文が急増した時に現れるもので、”得”と表示されます。 |

|---|---|

| 注意気配 | ザラ場で直近(直前)の約定価格から一定以上かい離している注文が入っている場合(約定していない状態)価格の継続性を確保するために出される気配。”注”と表記される。 |

| ストップ高(安) | 株価が値幅制限いっぱいまで付けている。”S”と表示される。 |

単元株とは

単元株とは株を売買する時の売買単位の事。ロットのようなもので日本では1株単位では買えません。かつては銘柄毎に1株、100株、1000株とバラバラでしたが、2018年10月1日に100株で統一されました。

例えばA社の株が120円の場合、最低でも120 × 100 = 12,000円(手数料含めず)が必要になります。さらに買い足す場合、200、300と100株単位で買わなければなりません。101などの数で買う事は出来ないのです。

株の買い方と売り方

株の売買注文の出し方

指し値

最も利用される注文方法です。指し値注文では以下の3つの事を提示します。

- 購入した銘柄

- 購入株価

- 購入株数

- 注文の有効期限

例えば、単元株数が100株、株価が100円のA社の株を90円で5000株、当日中と注文を出したい場合

- A社

- 90円

- 5000株

- 当日中

という風に注文を出します。有効期限が当日中はその日限りというもので、もっと長い期間を指定する事も出来ます。どれ位まで注文期間が設定出来るかは証券会社によって違います。

これで注文の有効期限内にA社の株価が90円を付ければ、あなたは見事狙った金額で株を購入する事が出来ます。(指した株価になっても、売りに出されている株数が少ない場合順番が自分に回る前に株が無くなる事もあります)

成り行き

成り行きとは、買いたい株価を指定せずいくらでもいいから買いたい、という注文方法です。 成り行き注文で伝えるのは

- 購入したい銘柄

- 購入株数

- 注文の有効期限

成り行きの特徴として、「指し値注文より優先度が高い」「株価を指定しないため予想より高値(安値)で買って(売って)しまう恐れがある」点が挙げられます。

株式市場は早い物勝ちであり、より早く入れた人の注文から先に処理していきます。しかし成り行き注文は指し値注文より優先され、後から入れた注文でも指し値よりも成り行きが先に処理されます。成り行き同士はその中での早い注文順です。

逆指し値

逆指し値注文とは最近まで無かった注文方法で、購入や売却する場合指定した金額になった時に売買する注文方法。 ネット証券などでは対応している所としていない所があります。

具体的に解説すると、仮に現在100円のA社の株を130円で買いと逆指し値注文します。すると130円になった時に株が買われる事になります。 それは指し値130円で注文したのと同じではないか? と思われるかも知れませんが、今100円の株をあなたが130円で買い注文を出すと、突如株価は130円まで上がり約定します。

そしてまた他の株主は100円位で買いを出しているので元の100円に戻るでしょう。つまり指し値で 現在値より高く買いを出すと、基本的にすぐに約定してしまうのです。売りたい方は出来るだけ高値で売りたいので、売値が110円だとしても それ以上で買ってくれるなら万々歳です、ですので売値をずっと超える買値が入ると自動的にそちらの値段で買われるのです。

しかし逆指し値は株価自体がその値段まで上がらなければ約定しません。買いを出してすぐ買ってしまうという事はないのです。

逆指し値の利用価値は上昇傾向が現れた株を、上昇し始めた頃の安い株価で買える事にあります。株というのは一度上がり始めたり下がり始めたりすると、しばらくその傾向が続きます。

100円の銘柄が上昇に転じ110、120、130となった時逆指し値注文は約定し、A社の株を130円で手に入れます。その後も 140、150と上がり160円になったとします、この辺が天井かな? と思い売却すれば、差し引き30円(×株数)が儲けとなります。逆指し値を 使えば四六時中株価を監視していなくとも、買い時を逃さす安い頃に買っておく事が出来るという事です。

逆に売りの場合は、今後上がるか下がるか分からないがうっかり株価の急落に気付かず大損しない様に、少し安い値段で逆指し値の売り注文を 出しておき、どん底の株価になる前に売却しておくために使われます。

ストップ高とストップ安

株は1日の内で呼び値に制限があります、これを値幅制限といいます。制限される金額は株価により異なり、以下がその一覧です。

尚、「3日連続して売買がない」「3日連続ストップ高またはストップ安になった」という条件が揃うと、値幅制限が倍に拡大されます。

| 株価 | 上昇、下降の制限幅 | ||

|---|---|---|---|

| 100円未満 | 30円 | ||

| 100円以上 | 200円未満 | 50円 | |

| 200円以上 | 500円未満 | 80円 | |

| 500円以上 | 1,000円未満 | 100円 | |

| 1,000円以上 | 1,500円未満 | 200円 | |

| 1,500円以上 | 2,000円未満 | 300円 | |

| 2,000円以上 | 3,000円未満 | 400円 | |

| 3,000円以上 | 5,000円未満 | 500円 | |

| 5,000円以上 | 10,000円未満 | 1,000円 | |

| 10,000円以上 | 20,000円未満 | 2,000円 | |

| 20,000円以上 | 30,000円未満 | 3,000円 | |

| 30,000円以上 | 50,000円未満 | 4,000円 | |

| 50,000円以上 | 70,000円未満 | 5,000円 | |

| 70,000円以上 | 100,000円未満 | 10,000円 | |

| 100,000円以上 | 150,000円未満 | 20,000円 | |

| 150,000円以上 | 200,000円未満 | 30,000円 | |

| 200,000円以上 | 300,000円未満 | 40,000円 | |

| 300,000円以上 | 500,000円未満 | 50,000円 | |

| 500,000円以上 | 1,000,000円未満 | 100,000円 | |

| 1,000,000円以上 | 1,500,000円未満 | 200,000円 | |

| 1,500,000円以上 | 2,000,000円未満 | 300,000円 | |

| 2,000,000円以上 | 3,000,000円未満 | 400,000円 | |

| 3,000,000円以上 | 5,000,000円未満 | 500,000円 | |

| 5,000,000円以上 | 10,000,000円未満 | 1,000,000円 | |

| 10,000,000円以上 | 15,000,000円未満 | 2,000,000円 | |

| 15,000,000円以上 | 20,000,000円未満 | 3,000,000円 | |

| 20,000,000円以上 | 30,000,000円未満 | 4,000,000円 | |

| 30,000,000円以上 | 50,000,000円未満 | 5,000,000円 | |

| 50,000,000円以上 | 10,000,000円 | ||

株式市場の取引時間

株式市場で売買出来るのは9:00~15:00、その間の11:00~12:30は昼休みです。 それぞれの証券取引所によっても違いますが、大体この時間帯です。注文自体はネット証券を使っていれば24時間可能です。

休日は土日、祝日、年末年始が休みで相当休んでます。もっと働いて欲しい。

取引時間は時間帯により呼び名があり

午前は 前場(ぜんば)

午後は 後場(ごば)

午前、午後の開始直後を 寄付(よりつき)

午前、午後の終わり頃を 引け

と言います。

配当とは?

配当とは、株を買った会社が営業で利益を上げた場合に、株主に支払われる分け前の様な物です。

貰える額は株数に応じて違い、より多く持っていればより多くの配当が受け取れるという事になります。つまり株というのは 持っているだけでもお金が入ってくる物なのです。配当からくる収入をインカムゲイン、株の売買で生じる収入をキャピタルゲインと言います。

しかし配当は基本的に利益が上がった会社から受け取れる物であり、利益を上げられなかった会社は配当を出しません。 経営不振にあえいでいる会社はそういった余裕が無いからです。配当は会社によって金額も回数も違い、銘柄選びのポイントになります。

例

一株あたり配当額20円の株を100株持っていた場合

20 × 100 = 2,000円

となり、ここから税が引かれた金額が株主に入るお金となります。

配当を受け取るために気を付ける事

配当を受け取るためには株主になっていなければなりません。正式な株の授受が完了するには日数がかかり、 権利確定日(決算日)を含まない4営業日前までに、株を購入しておかなければなりません。1日でも過ぎた後に株を買っても、 株主としての手続きが終わるのが権利確定日以後になってしまうため、配当は受け取れなくなってしまうのです。

配当というのは株主に支払われるものであり、ミニ株などを買っている人には支払われません。

繰越控除とは?

繰越控除とは、本年分の損失を控除しきれない時、翌年以降にその損失を繰り越して翌年以降の利益(譲渡益、配当所得など)から控除できる制度。損失を出した年の翌年以後、最長3年間繰越すことができます。尚、繰越控除を受けるには確定申告が必要です。さらにNISA口座での損失は繰越控除の対象になりません。

例えば、今年100万円の損失となり繰越控除します。翌年150万円の利益が出ました。この時、去年の損失100万円を利益から引いた50万円にのみ課税されます。

株主優待とは?

会社から株主に対してのプレゼント

株主優待とは、日頃株を保有してくれている株主達への感謝の気持ちとして送られるサービスや物品の事です。

株主優待自体は義務ではなく、企業が自発的に行っている行為です。ですからやっている所もあればやっていない所もあります。 一口に株主優待と言っても千差万別で、自社のスーパーで使用出来る割引券であったり、○千円分の商品券であったり、ハムの詰め合わせ であったりします。大概はその企業の業務に関連した優待が多い様です。

株主優待を受ける基準は会社ごとに違い、それぞれ確認する必要があります。

株主優待の問題点

株主に無料で送られるプレゼントですから、株主優待を悪く言う株主は少ないようです。しかし、株主優待という制度を実施しているのは世界でも日本だけという珍しいものです。

なぜ世界では主流でないのか? それは株主間で不平等が生まれるからです。例えば100株で自社製品の缶詰3個、1000株で5個といった優待があったとして、株を購入しているのは個人だけではありません。ファンドや年金基金などの機関投資家も当然存在し、そういった会社は貰った優待をどうしているのでしょう?

ファンドは大量に株を購入するため、先ほどの缶詰優待であれば大量の缶詰を受け取る事になります。ではその缶詰を自分達のファンドに投資している投資家に郵送でもするのかと言えばそうではありません。そんな事をすればコストが掛かりますし、それは回り回って投資家の負担になります。

多くのファンドでは分割出来る物であれば社員に分配し、金券ショップなどで換金可能なものは現金化するのだそうです。確かにこれ以外に方法は無いかも知れませんが、これでは全ての株主は平等という原則を無視しています。

優待を出すにもコストは掛かりそれは会社が負担しているのですから、やはり回り回って株主が負担しているはずです。にも関わらず貰える株主と貰えない株主が生まれているわけです。

海外企業の場合、単に優待を出すコスト分だけ配当を増やします。誰だって物品より現金を貰った方が嬉しいでしょう。缶詰が欲しければ貰った配当で買えばいいし、缶詰以外の物を買う事だって出来ます。こっちの方がずっとシンプルです。

外国人投資家からは株主優待は馬に人参のような幼稚な制度と見做されています。日本には株主優待で購入銘柄を決める人が少なからずいますが、優待よりも配当に気を遣う方が経済合理的な株主と言えるでしょう。

決算とは?

決算の種類

本決算

本決算とは、企業が年に一度発表する昨年度の業績結果と来年度の業績予想の事です。

決算月は企業により違いますが、一般に3月期決済が多い様です。3月期決済の場合3月末で締め、前年の4月から今年の3月までの 業績を集計し、おおよそ5月位に本決算が発表になります。当然ここで来年度の業績予想も行われ、こちらは株価に大きく影響を与える要素ですので、保有銘柄などの場合は注目しておくべきでしょう。

四半期決算

四半期決算とは、3ヶ月ごとに集計され発表される決済の事です。

3月期決算の企業の場合、6,9,12月に途中集計し、8,11,2月頃に発表というのが一番多い様です。この四半期決済の半年目の決済を “中間決済”と呼びます。

決算に関する注意

途中経過を集計した結果、事前の業績予想と変化がある場合は予想が修正されます。事前の業績予想より良くなるのであれば上方修正、 悪くなるのであれば下方修正となります。

投資信託とは?

投資信託はおまかせ投資

投資信託は投資家から資金を集め、それをプロが株式や債券などに投資・運用する金融商品です。投資家は自ら企業の財務分析などを行わなくて済みます。具体的には販売会社が投信を販売し、運用会社が投信を運用し、信託銀行が株式や債券を管理します。

当然、投資家は手数料を支払うため直接投資よりもコストが掛かりますが、投資に関する学習や分析などの手間やコストを省く事が出来ます。

インデックスファンドとアクティブファンド

投資信託は英語でファンドと言い、大別すればアクティブファンドとインデックスファンドに別れます。

アクティブファンドは通常イメージする投資信託の事です。投資のプロ達が市場から割安株を高度な金融理論を駆使して見つけ出し、ベンチマークを超える利益を上げる事を目的としています。アクティブファンドはプロが株価分析や企業の財務分析などを行い、且つ積極的に売買する事で売買手数料が嵩むため、信託報酬などの支払うコストは高くなります。

インデックスファンドは株価指数(インデックス)と連動する事を目的として運用される投資信託です。株価指数とは株式市場全体、もしくは特定のグループの値動きを一定の計算方法で数値化したものです。日本の株価指数であるTOPIXで説明すると、TOPIXが上がれば上がるように、下がれば下がるように株を売買します。そのため異なる会社の商品でも同じインデックスを対称にしている場合、パフォーマンスはほぼ同じになります(手数料などは違う)。

インデックスファンドは単にインデックスに連動させた運用を行うため、財務分析だとか頻繁な売買などは行わないため、アクティブファンドより低コストで販売されています。

アクティブファンドのような運用をアクティブ投資、インデックスファンドのような運用をパッシブ投資と言います。尚、当サイトではインデックスファンドを利用した積立投資を紹介しています。詳しい説明は「素人がプロに勝つ投資法」を参照して下さい。

投資信託のコスト

投資信託には様々なコストが掛かります。特にインデックスファンドで運用する場合、同じベンチマークを採用しているならパフォーマンスは基本同じですから、コストを見て決める事になります。

販売手数料

投資信託を購入する時に掛かる手数料の事です。個人は積立投資をする事が多いため見逃せない要素ですが、最近はノーロードと呼ばれる販売手数料0円も多くなっています。インデックスファンドで積立投資をする場合はノーロードのファンドを選ぶ事が重要でしょう。

販売手数料は販売する証券会社が決められるため、同じ投信でもノーロードとそうでないところがあります。

信託報酬

信託報酬は運用会社が毎年受け取る運用手数料を指します。基準価額に対し一定の%差し引かれますので、顧客が支払い手続きを取る必要はありません。

年率で表示されますが計算は毎日行われ、毎日控除されます。例えば信託報酬が3%なら3%を365で割った約0.082%が控除されます。もし100万円投資していた場合、

100万円 × 3% ÷ 365 ≒ 82円

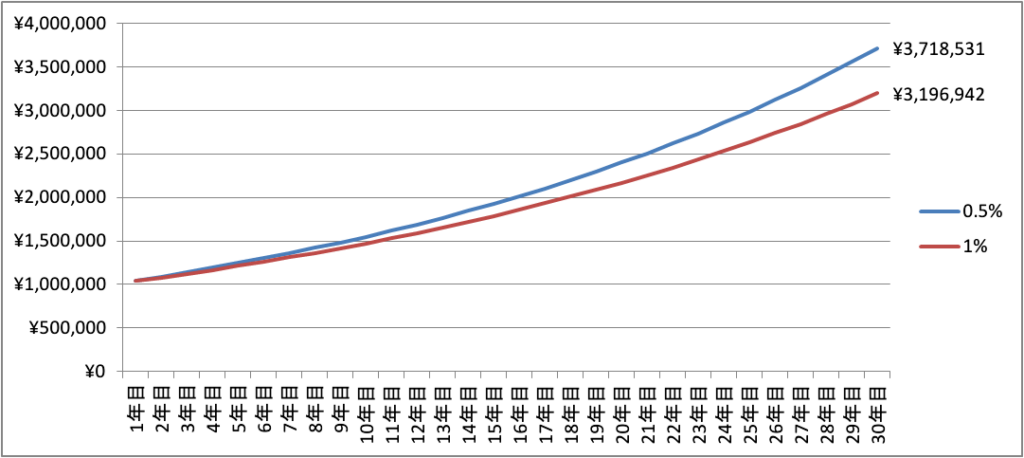

という事になります。一見たいした事ないように感じますが、積立投資のように10年20年という長期投資ではこれが効いてきます。下図は100万円を信託報酬が0.5%と1.0%、年利5%で30年間運用した比較です。

30年後、その差は521,589円と約16%の違いが生まれました。20年後は230,050円、10年後でも87,225円の差がついています。複利の力は大きくほんの0.数%と侮っていると後悔する事になります。しかも、単なる長期保有での結果ですから、毎月投資する積立投資であれば差はもっと大きくなるでしょう。

信託財産留保額

信託財産留保額は中途解約で支払う手数料です。契約期間中に解約した場合、ファンドは株を売却して現金を用意しますが、当然売却時に手数料が発生します。これは運用コストに跳ね返るため他の投資家の負担になってしまいます。これを防ぐために中途解約をした場合に手数料を徴収し、コストの穴埋めをします。信託財産留保額はファンドのためというより他の投資家が不利益を被らないためにある制度といえます。

ファンドによっては信託財産留保額無しにしているところもあります。

実質コスト

投資信託のコストには隠れコストが存在します。隠れコストとは決算後に運用報告書を確認して初めて分かるコストで、大抵実際のコストよりも高くなります。コストと隠れコストを合算したものを実質コストと呼びます。運用報告書には「1万口当たりの費用明細」という項目に記載されているので、投資信託選びの時は必ず確認しましょう。

モーニングスターは投資家御用達のサイトですが、こちらで実質コストまで確認する事が出来ます。

基準価額

基準価額(きじゅんかがく)は、純資産総額を発行している口数で割った時価の事です。例えば1億円の純資産総額を持つ投信で、発行口数が1万口なら基準価額は10,000円になります。

インデックスファンドの場合、基準価額が高いから割高という事はありません。同じTOPIXに連動するインデックスファンドがあり、A投信は16,000円、B投信は8,000円だったとします。こういうのを見て高い方は割高だとか、高い方はもう値上がりしないのではないか、と思う人いますが関係無いのです。

A投信とB投信の基準価額の違いは運用時期の違いで生じているものであり、どちらもTOPIXに連動する以上今後のパフォーマンスに違いは生まれません(コストの違いによって出てくる)。TOPIXが10%上がればA投信は17,600円、B投信は8,800円となり、値上がり率は同じですから同額買っていれば儲けも同じになるのです。

純資産総額

純資産総額はファンドの資産から負債を引いた財産の事で、一般に純資産総額が大きいファンドの方が安心とされています。あまりに少ないとファンド自体が償還する恐れがあり、金額が大きければ十分な投資が行えるため、ベンチマークに連動する事が容易になります。

毎月分配型は選んではいけない

投資信託には毎月分配型投信というものがあります。これは毎月投資家に一定額の分配金を支払うタイプの投信で、毎月お小遣いを貰っているような感覚があり売れに売れました。一見お得に感じる投信なのですが実は全然お得ではないのです。では毎月分配型投信のデメリットを見ていきましょう。

分配金を受け取っても資産は増えていない

分配金はどこから出ているのでしょうか? 分配金は純資産から、つまり投資家が投資したお金から出ているのです。そのため分配金が支払われると純資産が減り基準価額も低下します。基準価額が1万口1万円として、分配金を500円出せば基準価額は9,500円に下がります。要は投信から自分の資産の一部を分配金として受け取っているだけですから、自分の資産が増えたわけではないのです。

税金が掛かる

投信は分配金を作るために資産を売却します。分配金が出るという事は利益が上がっているという事ですから、当然税金が掛かります。

そもそも必ず受け取れるとは限らない

分配金実績はあくまで過去のものですから、運用成績次第で金額は変わります。運用に失敗し大きな損失を出した場合、分配金が支払われなかったりします。中には運用益よりも多い分配金を出す投信もありますが、当然資産を食い潰してしまう事になります。こういったものを「タコ足配当(タコが自分の足を食べている状態)」と言います。

複利の効果を台無しにする

少しずつ取り崩すため長期運用のメリットの一つ、複利の効果を減らしてしまい投資効率が落ちてしまいます。

手数料が高い

全体的に毎月分配型投信は手数料が高く、運用成績を圧迫します。

このように毎月分配型投信というのは問題だらけの投信であり、商品内容をよく分からない高齢者が購入して損させられているのです。色々意見があるかもしれませんが、少なくとも長期投資を考えているのなら、全く考慮に値しない投信であるのは間違いありません。長期投資の場合は「分配金再投資」をうたっている投信の購入をおすすめします。

株式の移管

投資信託振替制度により、今使っている証券会社から別の証券会社へ投資信託を移管する事が可能になりました。大抵は手数料が掛かるので確認しましょう。

気を付ける点は移管先に証券会社が、同じ投資信託を扱っている必要がある事です。証券会社Aで購入した投資信託を証券会社Bが取り扱っていない場合、投資信託の移管が出来ません。

投資信託の購入方法

インデックスファンドは多くの証券会社で購入出来ますが、コストの安いネット証券を利用する事を勧めます。購入単価も1,000円以上1円単位など、個人が月に数万円づつ買えるファンドを選ぶのがいいでしょう。

ETFとは?

ETFはExchange-Traded Fundの略で、日本語では上場投資信託と呼ばれます。その名の通り投資信託が一つの銘柄として株式上場した投資信託です。より正確に言うとETFはインデックスファンドが上場したものです。

なぜインデックスファンドを上場させるのか

信託報酬の低コスト化のため。非上場投資信託の場合「販売会社」「運用会社」「受託会社」の3つの会社が間に入り手数料を分け合っています。ETFは「運用会社」「受託会社」はありますが「販売会社」はありません。ETFはそれ自体一つの銘柄として上場しているため市場で購入出来るからです。販売会社が存在しない分ETFはコストを低く抑えられるのです。ちなみに証券会社は販売会社ではなく仲介会社です。

もう一つの理由はETFの組成です。非上場投資信託は投資家から資金が直接流れ込み、その資金を使って売買を行います。当然売買手数料などのコストが掛かります。投資家がファンドを解約すればそのためのお金を捻出するためにも売買が行われ、また手数料も発生します。

ETFは投資家から資金を集める事がなく、売買や資金管理が無いので非上場投資信託よりもずっと低コストで運用出来るのです。

ETFのメリット

流動性が高い

インデックスファンドと違いいつでも、一日に何度でも売買できる。突然相場が暴落した時もインデックスファンドではただ眺めているしかありませんが、すぐに売る事も出来ます。

国内・海外ETF共に特定口座に対応している

かつては国内ETFは特定口座(源泉徴収あり)に対応していましたが、海外ETFは対応していませんでした。しかし、現在は

ETFのデメリット

分配金が再投資されない

運用していればいずれ分配金が入りますが、インデックスファンドの場合、自動的に再投資するものもあり手間が掛かりませんが、ETFは再投資されないので自分でやる必要があります。当然売買に関するコストが発生してしまいます。

今や日本人はオルカン一択

最近はインデックスファンドも激しい競争の結果、驚くほど信託報酬が低下しました。下の表は、国内人気No1の「eMAXIS Slim全世界株式(オール・カントリー)(通称オルカン)」と世界で大人気の「バンガード・トータル・ワールドストックETF(通称VT)」を比較したもの。

| 名称 | オルカン | VT |

|---|---|---|

| 株価指数 | MSCI ACWI | FTSE Global All Cap Index |

| カバー範囲 | 株式時価総額の85% | 株式時価総額の98% |

| 信託報酬 | 0.05775%/年 | 0.007%/年 |

| 小型株 | 含まない | 含む |

VTは世界的に有名なファンドであるバンガード社の看板商品であり、圧倒的な低コストが売りでした。驚くことに日本のインデックスファンドであるオルカンは、ETFのVTより低コストです。カバー範囲など若干VTに劣る点もありますが、ほぼ同じ値動きをしますから、国内において圧倒的人気となるのも当然でしょう。

今から全世界対象のインデックス投資をしたい人は、オルカン一択でよいでしょう。理由は以下が挙げられます。

- ETFの最大の魅力であるコスト面でオルカンが優っている

- 投資信託であるオルカンは分配金が再投資される

- 新NISAのつみたて投資枠に対応している

インデックス投資を検討しているなら長期投資を考えているはず。VTと比べて日本人ならオルカンを選ぶのが理にかなっているでしょう。

外国株を買うには

外国株を購入するには海外の証券会社に口座を作り、直接外国の株式市場で取引する方法と、国内の証券会社経由で取引する方法の2通りがあります。前者はハードルが高い上、現在は国内証券会社も外国株の取り扱いを拡充しています。初心者は国内証券会社の利用がおすすめです。

多くのネット証券会社は外国株も購入できます。ただし、世界中の株が買えるわけではありません。証券会社毎に対応する国に違いがあります。総合的に見てSBI証券、楽天証券、マネックス証券の3社がおすすめです。

| SBI証券 | |||

|---|---|---|---|

| 個別株とADR | ETF | 売買手数料 | 為替手数料 |

| 4756銘柄 | 403銘柄 | 約定代金×0.495% 最低0米ドル 上限22米ドル | 0円 |

| 楽天証券 | |||

| 個別株とADR | ETF | 売買手数料 | 為替手数料 |

| 4655銘柄 | 412銘柄 | 約定代金×0.495% 最低0米ドル 上限22米ドル | 0円 |

| マネックス証券 | |||

| 個別株とADR | ETF | 売買手数料 | 為替手数料 |

| 4542銘柄 | 412銘柄 | 約定代金×0.495% 最低0米ドル 上限22米ドル | 買付時0銭 売却時25銭 |

ADRとは

ADR(American Depositary Receipt)とは、アメリカ預託証券と呼ばれるもので、アメリカの銀行や金融機関が外国企業の株式をアメリカの証券市場で取引可能にするための証拠金預託証券です。

具体的には、外国企業がアメリカの証券取引所に上場していない場合でも、その企業の株式をアメリカの市場で取引することができるようになります。ADRは、外国企業が自国の証券市場に上場していない場合や、アメリカ市場にも上場しているがアメリカでの株式取引を容易にするために利用されます。

ADRを購入することで、日本からでもアメリカ市場の企業の株式に投資することができます。ADRは日本の証券会社を通じて取引することもできますが、日本国内では一部の大手証券会社が取り扱っていますので、取引可能な銘柄や手数料などを確認してから取引を行うようにしましょう。

今は特定口座にも対応している

現在、外国株も特定口座(源泉徴収あり)を使えるようになりました。そのため、利用していれば確定申告の必要はありません。NISA口座で購入した外国株も確定申告は不要です。

二重課税と外国税額控除制度とは

日本は株の利益に対し20.315%の税金がかかります。外国株はさらに現地の税金もかかります。例えばアメリカ株なら、アメリカで10%課税され、日本でも20.315%課税されます。これは二重課税なので確定申告することで現地の課税分(この場合はアメリカの10%)を控除できます。これが外国税額控除です。ただし、国内で非課税とされた利益に対しては控除対象となりません。非課税の利益とはNISA口座で保有していた株式の利益です。

ADRの場合、発行会社の母国で源泉徴収されます。米国での課税はありません。税率はそれら母国と日本の間で結ばれた租税条約によります。

外国税額控除を受けるには確定申告が必要。申請するための必要書類が以下。

- 確定申告書

- 外国税額控除に関する明細書

- 外国所得税の課せられたことを証明する書類等

- 国外所得総額の計算に関する明細書

- 各年の控除限度額や納付した外国所得税を記載した書類(繰越控除をしている場合)

個人が外国株を取引きする上で、最大の障害がこの外国税額控除でしょう。手続きが複雑で必要書類の記入も難しい。手軽に海外投資したい場合、S&P500などを対象とした、海外市場に投資している国内銘柄(ETFや投資信託)を購入して、間接的に投資する方がよいでしょう。

外国株も損益通算の対象

外国株の取引によって生じた損益は、日本の税制上で他の有価証券の売買による損益と同様に、損益通算の対象となります。つまり、外国株の売買によって生じた損失は、他の有価証券等で生じた利益と相殺することができます。

ただし、外国株取引においては為替リスクも関係してきますので、外国株取引での損益計算には為替レートの変動も考慮する必要があります。通常、日本円で取引される外国株の場合、売買時の為替レートで計算された円換算の損益が、損益通算の対象となります。

外国株とNISA

外国株はNISA口座でも購入できます。NISAは(詳しくは「」参照)利益に掛かる税金20.315%(所得税15.315%(復興特別所得税0.315%含む)、地方税5%)が非課税になりますが、それは国内の課税のみです。例えばアメリカ株に投資したとして、国内の20.315%は非課税になりますが、アメリカの10%は課税されます。さらにNISA口座での取引では外国税額控除も受けられません(二重課税ではないから)。

もう1つ、NISA口座での取引では、日本株・外国株を問わず損益通算ができません。

その他、外国株のリスク

為替リスク

外国株式を購入する際、為替レートの変動の影響を受けます。外国株価格の上昇よりも、為替レートの変動による損失が大きくなることがあります。

政治リスク

外国の政治情勢や経済情勢の変化によって、株価が影響を受けることがあります。

市場リスク

外国株式市場は日本の市場と異なる動きをすることがあります。また、海外の企業の情報を正確に把握することが難しい場合もあります。

IPOとは?

IPOはInitial Public Offeringの略で、今まで上場していなかった株が新規に上場する事を言いますが、一般にIPOというと新規公開株を指します。株式会社だからといって必ず上場しているとは限らず、未上場のものも存在します。上場は東京証券取引所のような証券会社で取り扱いが開始される事を言い、一定の審査基準を満たすと上場する事が出来ます。

IPOブームの終焉

なぜ株式会社は新規上場するのでしょうか? 上場すれば敵対的買収などリスクも負います。それでも上場するのは資金を集めるためです。自分の会社の株を販売する事で、購入者(投資家)からお金を受け取り、それを使って新規事業の設備投資などに当てるわけです。

一時期はIPOブームと言われ、多くの雑誌などでIPOの特集が組まれるほど人気が過熱していました。当時は上場したばかりの新規公開株はインターネットバブルの勢いもあり、その後大きく値上がりする事が多く、上場と同時に買えれば大きな利益を上げる事が出来たのです。しかし、インターネットバブルが弾け値上がりしなくなると、加熱したIPOブームも霧のように消えていきました。

IPOは儲からない

株式会社が自社株を上場させるのは多くの資金を集めるためと説明しましたが、そうすると自然と自社株を新規公開するタイミングというのも決まってきます。それは今が一番お金が集まるタイミング、会社の価値が頂点に達したタイミングという事になります。

価値が頂点に達したという事は後は落ちるだけという事になります。投資家として有名なジョセフ・P・ケネディ(ジョン・F・ケネディの父)は、ある日、靴磨きの少年から○○の株が買いだよとアドバイスを貰った。それを聞いたケネディは「靴磨きの少年ですら株の話をするようになっては、もう相場は終わりだ」と考え、株を売り払ったといいます。そして直後に世界恐慌が起き株価は大暴落したのです。

自社の株を新規公開したという事は、そろそろ成長が頭打ちになってきて後は落ちるだけだから、まだ周囲がこれからもどんどん伸びると錯覚している内に上場して出来るだけ多くの資金を集めておこう、これが会社の本音ではないでしょうか。

NISAとは?

NISA(ニーサ)とは、少額投資非課税制度の略称です。元はイギリスで始まった「ISA(個人貯蓄口座)」を参考にした新制度で、日本版ISAと呼ばれていたものです。そこにNがついてNISAとなりました。

NISAは株式や投資信託などの譲渡益や配当を非課税にする制度。取引口座はNISA専用の口座を新規開設する必要があります。NISA口座は1人1口座。1人で複数の口座は持てません。

新NISAとは?

法改正により、2024年1月から年間の投資枠が大幅に増え、投資商品の非課税期間が無期限になりました。これが通称新NISAです。新NISAでは、積立や分散投資に適した投資信託が買える「つみたて投資枠」が年間120万円、上場株式などが購入可能な「成長投資枠」が年間240万円、この2つの投資枠が使えます。さらに併用することも可能ですから、年間360万円分の取引が可能です。

これまでのNISAと比べて大きな変更点は、「投資額の拡大」「非課税期間を無期限化(恒久化)」「投資枠を再利用可能になる」です。下表は旧NISAと新NISAの違いを表した一覧表です。

| 旧NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 投資可能期間 | 2024年まで | 2023年まで | 恒久化 | |

| 非課税運用・保有期間 | 20年間 | 5年間 | 無期限化 | |

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税となる生涯投資枠 | 最大800万円 | 最大600万円 | 1800万円(うち成長投資枠1200万円) | |

| 口座の利用 | どちらか一方(毎年1回変更可能) | 併用可能(1口座で管理) | ||

| 未成年向け非課税運用制度 | あり(ジュニアNISA、毎年80万円上限で最長5年 | なし(ジュニアNISAは廃止) | ||

では、個別に重要な点を確認しましょう。

口座開設期間の恒久化、非課税保有期間が無期限になった

旧NISAは、つみたては20年、一般は5年と保有期間に期限がありましたが、新NISAでは撤廃され無期限になりました。つまり、いつ投資を始めても、いつまで投資しても期間中は非課税扱いとなります。

非課税保有枠が再利用可能になった

以前は、年間で使える非課税保有枠は固定で、株を売却しても一度使用した非課税保有枠は復活しませんでした。しかし、新NISAでは、投資して消費した非課税保有枠は売却することで復活し、翌年以降、再利用することが可能です。新NISA口座で非課税保有限度額いっぱい(1800万円)利用していたとして、そのうちの300万円分を売却したとします。すると300万円分の枠が復活します。保有できるのは1800万円分までですが、売買は1800万円超行うことができます。ただし、売却分の枠が復活するのは翌年です。

一例として、今年の1月に成長投資枠とつみたて投資枠の両方を一杯に使い、360万円分の投資をしたとします。株価が1.5倍に上昇したため10月に100万円分売却したとします。すると翌年は、翌年分の360万円の投資枠+前年の100万円の計460万円分の投資枠となります。注意点は復活するのは購入時の金額(100万円)であって、売却時の金額(150万円)ではないことです。勿論、復活するといっても最大限度額である1800万円を超えることはありません。

非課税保有枠が再利用可能になったことで、住宅購入資金や子供の教育資金などで一時的にお金を使う必要がある場合にも、利用しやすくなりました。

最大投資枠が1800万円に拡大してシニアにも恩恵あり

旧NISAはつみたて口座で最大800万円まで、一般口座で最大600万円までの投資枠、さらにどちらか一方しか選べませんでした。新NISAはつみたて投資枠(120万円)、成長投資枠(240万円)の両方が使えて合計で1800万円(年間360万円)と投資枠が拡大されています。これはシニア層に配慮した結果と言われます。

若年・現役世代は投資期間が長く、新NISAの恩恵に預かりやすい一方、残り時間の少ないシニアから不満が出かねない懸念がありました。そこで投資枠を1800万円と拡大することで、年間360万円の上限まで投資すれば、最短5年で達成できシニアも恩恵に預かれるのです。

NISAの注意点

全ての銘柄が買えるわけではない

NISA口座で購入できる株は国が選定した銘柄のみです。さらにつみたて投資枠と成長投資枠でも異なります。成長投資枠はかなり広範な銘柄が購入可能ですが、つみたて投資枠は厳選された少数銘柄からしか選べません。

つみたて投資枠では、国が定めた厳しい条件をクリアした長期投資に適している「投資信託」と「ETF(上場投資信託)」が対象商品。成長投資枠では、投資しんtなくやETFの他、日本株や米国株が対象商品。

以下は日本経済新聞が提供する、新NISAで購入できる銘柄検索サービスです。

旧NISAから新NISAへロールオーバーはできない

旧NISAでは期限が来たら売却してしまうか、ロールオーバーするか選択する必要がありました。ロールオーバーとは、決済することなく次の保有枠に投資と移すことができる制度です。一度決済(売却)してしまうと、利益が出ていた場合は課税されてしまいますが、ロールオーバーすれば課税されませんでした。

旧NISAで運用していた資産を、新NISAにロールオーバーはできません。資産を新NISA口座に移したい場合は、一度決済する必要があります。

NISA口座の損失は損益通算できない

通常の課税口座であれば、損益が出た場合、複数の取引の利益と損失を相殺して課税額を減らせる「損益通算」や、損失を最大3年間繰り越せる「繰り越し控除」ができません。NISA口座は、利益に課税されない代わりに、税務上損失もないものと見做されます。NISAはあくまで利益が出たときに有用な制度なのです。

iDeCoとの使い分け

まず、以下はiDeCoと新NISAの違い一覧表です。

| iDeCo | 新NISA | ||

| つみたて投資枠 | 成長投資枠 | ||

| 対象年齢 | 20〜65歳未満 | 18歳以上 | |

| 対象商品 | iDeCo用の投資信託、定期預金、保険商品 | 一定の条件を満たす投資信託、ETF | 株式、投資信託、ETF、REIT等 |

| 最低積立額 | 月額5,000円から | 100円から (金融機関によって異なる) | |

| 投資上限 | 月5,000〜6万8,000円 (個人の属性によって変わる) | 年間120万円 | 年間240万円 |

| 購入方法 | 積立 | 積立 | スポット購入 積立 |

| 新規に購入できる期間 | 65歳になるまで | 恒久化 | |

| 非課税で運用できる期間 | 75歳になるまで | 無期限 | |

| 解約(引き出し) | 原則60歳以上 | いつでも可能 | |

| 損益通算 | 不可 | 不可 | |

| 税制上のメリット | ・積立金の掛け金が全額控除 ・運用益が非課税 ・受取金額の一定額が非課税 | 運用益が非課税 | |

| 口座管理手数料 | 年間2,000円から (金融機関によって異なる) | なし | |

長期投資で資産形成を促す制度は、他にもiDeCo(個人型確定拠出年金)があります。iDeCoは将来に備え自分で作る年金。月額5,000円から積み立てていき、原則60歳移行に受け取る仕組み。昨今話題になる老後2,000万円問題に対処するための制度と言えます。

iDeCoの特徴は運用益が非課税になる、積立時の掛け金が全額所得控除になること。拠出した掛け金の年間総額を所得から差し引くため、その分の所得税と住民税が軽減されます。積立期間中はずっと控除の恩恵を受けられ、大きな節税効果を得られます。デメリットは、NISAと異なり老後のための資産形成に特化した制度のため、原則60歳まで途中解約できないこと。さらに、各種手数料や加入条件、選択できる商品ラインアップもかなり限定されます。

NISAとiDeCoのどちらが有用かは、目的や資金、始めるタイミングなど人それぞれ。メリット、デメリットをよく理解した上で、自分にとって最適な使い分けをしましょう。

コメント