ファンダメンタルズ分析

ファンダメンタルズ分析とは

ファンダメンタルズ分析とは、その企業の経営に関する様々な指標を用い、今後の見通しを分析する手法です。

企業の経営状況が把握出来る貸借対照表(たいしゃくたいしょうひょう)や損益計算書(そんえきけいさんしょ)などを読んだり、PERやPBRといった指標、その業界の今後の市場規模などを考慮に入れて計算し、今後この企業は儲ける事が出来るかどうかを判断します。つまりお目当ての企業の経営状態の善し悪しで投資判断を行います。

後述するテクニカル分析よりも、このファンダメンタルズ分析を私は押します。ファンダメンタルズ分析は投資の王道であり、世界的に有名な投資家ウォーレン・バフェットやピーター・リンチなども、このファンダメンタルズ分析を行っています。

バリュー投資

バリュー投資はファンダメンタルズ分析の代表的な手法で、企業価値に比べて時価総額が割安に評価されている株を購入します。バリュー投資を行っている有名人は、まず何といっても世界長者番付の常連ウォーレン・バフェット、ファンダメンタルズ派の父と呼ばれる伝説的人物ベンジャミン・グレアムなど、錚々たる顔ぶれが並びます。

具体的な割安株の見つけ方は様々ですが、代表的なものは貸借対照表を読んだり、PERやROEなどの指標の活用、企業訪問などがあります。

ファンダメンタルズ分析も当てにならない

テクニカル分析は嘘臭いと思う人も、ファンダメンタルズ分析は当てになると考える人は多いようです。しかし、アメリカなどのパフォーマンスの比較でも、テクニカル分析と同じくファンダメンタルズ分析を行ったところで、結局、単に株を買って持っているだけのバイ・アンド・ホールド戦略を上回れないという結果が出ています。

ファンダメンタルズ派にはウォーレン・バフェットなど有名人もいますが、大抵は市場平均を下回る成績しか上げられないと言われています。現代のように世界中のトレーダーが目を皿にして割安株、割高株を見つけ出し、コンピューターまで使って売買する時代では、市場の歪みは瞬時に是正され効率的になっていくという事でしょう。

ファンダメンタルズ派の父、ベンジャミン・グレアムは、

「もはや、どんなに精巧な証券分析テクニックを用いても、他人より優れたリターンを得ることはできないのかもしれない。こうしたテクニックは『証券分析』の本が最初に出版された四十年前には確かに実りの多い行為だった。しかし、状況は変わってしまった。[…](今日では)多大な努力を費やして分析を行ったとしても、そのために必要なコストに見合った銘柄選択の効果を上げられるかどうかは疑問だ。[…]私の意見は、『効率的市場』学派のほうに近いと言えるだろう。」

と語っているのです。効率的市場というのは効率的市場仮説の事であり、ここから続く経済学的に最も正しい投資方法、モダンポートフォリオ理論に関しては「素人がプロに勝つ投資法」で詳しく解説しています。

PERとは?

PER(株価収益率)は株が割安かどうかを計る指標

PERは

株価 ÷ 1株辺り利益

で求めます。つまり株価が1株益の何倍かを見るわけです。1株益というのは1株あたり年○○円稼いだかを表します。

PERは非常に有名な指標であり、素人から玄人まで誰でも知っています。是非覚えておきましょう。

PERの使い方

では例を用いてPERの使い方を紹介しましょう。

A社とB社の株があります。A社の株は100円でB社は200円、それぞれの1株益は両社とも10円です。この場合どちらの株が割安なのでしょうか?

A社のPERは 100(株価) ÷ 10(1株益) = 10倍

B社のPERは 200(株価) ÷ 10(1株益) = 20倍

となります。

両社とも1株益、つまり1株あたり年10円稼ぐ銘柄ですが、A社は利益の10倍(PER)の値段で買え、B社は利益の20倍(PER)で買う事になります。当然割安なのは10倍で購入出来るA社の株という事になります。すなわちPERは”低い方が割安”であると判断するのです。

標準的なPERは15倍

どの位のPERなら割安で、どの位なら割高なのかというと、大体世界的に15倍が標準です。15倍未満なら割安、15倍以上なら割高と判断するのが一般的です。

一概に10倍だから絶対お得、20倍だから絶対損ではありません。なぜなら今後の業績の見通しが非常に明るければ、PERはどんどん上がり30倍になったとしても、まだお買い得である場合があるからです。

予想PERと実績PER

PERには2種類あり、

予想PER 業績予想で計算したPER

実績PER 前期の実績で計算したPER

があります。

重要なのは”予想PER”の方で、理由は現在のPERだからです。実績PERは前期のもう終わった事に対するPERであり、これから売買を行おうとしている人にとっては役には立ちません。

たまにPERが表記してあってもそれが予想PERなのか実績PERなのか分からない場合があります。PERを利用する場合は必ずそれが予想PERなのか実績PERなのかを確認しましょう。

現在の株価は2,3年後のPERを目安に動いている

株価というのは現在の価値と言うよりも、今から2、3年後の価値で値動きを見せます。今後成長性が期待出来る会社は1株益が上昇します。

そうなると後々の1株益からPERを判断し、現在のPERが15倍を超えていてもまだ割安だという判断が生じ、PERは高くなります。逆に成長性が期待出来ない銘柄はPERが低くなります。

例えばここに二つの株があります。

A社 株価100円 1株益10円 PER10倍

B社 株価200円 1株益10円 PER20倍

両株とも1株益は10円で同じですが、株価は違うのでPERも違います。こう見るとお買い得なのはPER10倍を付けているA社の株となります。しかしB社の業界はこれから拡大が期待されており、A社の業界は縮小していく運命だとします。

今から3年後の1株益を予想してみると、A社は10円から5円に減少、B社は10円から20円に増加するという試算が発表されました。ここで3年後の1株益からPERを予想してみます。A社は1株益が5円になったので

100 ÷ 5 = 20倍

B社は1株益が20円なので

200 ÷ 20 = 10倍

となります。こうなると現在の株価と1株益で計算した場合はA社の株がお得となるものの、今後の成長性(3年後の1株益)を考慮し計算すると、今後の成長が見込めるB社の方が現在はPERが20倍でも、3年後だと現在の200円でも10倍となりお得、という事になるのです。

投資家は自分が買おうとしている企業が今後どうなっていくのか、成長していくのか衰退していくかを見極めた上で売買を行います。結果株価は数年先の企業の経営状態を基準に動いてくるわけです。そのためPERが非常に高かったとしても、今後大きく売り上げを伸ばす事が予想され、伸ばした後の計算ではまだまだ現在の値段なら安いという判断も成り立つのです。

企業の成長性はどうやって確認する?

企業の利益予想は色々な物で調べる事が出来ます。企業自身が決算書を発表していますし、会社四季報、ネットのファイナンス系サイト、さらにネット証券会社などは会員向けに個別銘柄のページに四季報の数字を載せていたりします。そこからおおよそこの会社が2、3年後どの様な経営状態になるのかを予想する事が出来ます。

PBRとは?

PBR(株価純資産倍率)とは

PBRは

株価 ÷ 1株純資産

で求めます。つまり現在の株価が1株純資産の何倍になっているかを見る指標です。PBRは株の割安性を見るのに使われ、大体1倍以上なら割高、1倍未満なら割安と判断されます。

赤字の株では意味が無い

いくらPBRが低いといっても、その企業が全く収益を上げられない、もしくは赤字を垂れ流しており業績回復のメドは全く立たない、そんな場合はお買い得でも何でもなく単にそのレベルの会社だという事です。そういった銘柄には手を出すべきではありません。

ROEとは?

ROE(株主資本利益率)は経営者の能力を見る指標

ROEは

当期純利益 ÷ 株主資本 × 100

で求めます。ROEはその企業が1年間に株主から集めた資金(株主資本)を、どれだけ増やす事が出来たかを見る事が出来ます。ROEが高いほどその企業は増加させる事が出来たという事になります。

従来日本ではあまり重視されませんでしたが、海外投資家などはROEを重視するため最近はROEに注目する国内投資家も増えています。理想はおおよそ15%~20%と言われています。

資本の少ない企業のROEは高くなりがち

企業は資産を持ち、資産とは資本(返さなくてもいいお金)と負債(借金)で構成されています。ROEは計算の分母に資本を利用する事から資産が少ないほどROEは高くなります。

しかし少ない理由が負債が多いからという理由では優良銘柄とは言えません。狙うべきは負債が少なく(自己資本比率が高く)、ROEが高い企業です。

同業他社との比較でないと意味が無い

ROEは同じ業種の他の会社と比較するのに有効です。なぜなら他業種の会社と比較しても、業種自体の収益性や成長性が異なるため正しく比較出来ないからです。

全く同じ能力を持った経営者であっても、急激な成長を迎えている分野とすでにあらかた開拓された分野とでは、収益の上げやすさが違うのです。

貸借対照表と損益計算書

貸借対照表とは

| 資産の部 | 負債の部 |

| 資本の部 |

貸借対照表とは、資金をどう集め、どう運用しているかを表す表であり、バランスシート(B/S)とも呼ばれます。貸借対照表を大まかに分けると上図の様になります。

資産

企業の持つ資金や商品、機材などです。

負債

返す義務のあるお金(銀行からの借り入れ等)。

資本

株主等から集めた返す義務のないお金、純資産とも呼ばれる。

資産 = 資本 + 負債

となります。右側の負債と資本はどうお金を調達したのかを記述したものであり、左側はその集めたお金をどう運用したかを表しています。そのため貸借対照表の左側と右側の合計は必ず一致します。そのバランスのとれた特徴からバランスシートとも呼ばれているのです。

損益計算書とは

損益計算書とは、期間ごとの経営成績を表す物です。いわば企業の成績表です。損益計算書には様々な項目が書かれていますが、ここでは初心者向けに重要な項目に絞って解説します。馴れてくればもっと詳細に読み込む事をお勧めしますが、最初から意気込むと疲れてしまうでしょう。

売上高

本業による収益の事です。

売上総利益

売上高-売上原価=売上総利益。上がった収益からそれに掛かった原価を引いた金額です。

営業利益

売上総利益-販売費及び一般管理費=営業利益。販売費とは商品を売るための広告費等に掛かったお金の事で、一般管理費とは人件費や光熱費等の事です。

経常利益

営業利益+営業外収益-営業外費用=経常利益。営業外収益とはその名の通りで、主に銀行の利息などが含まれます。営業外費用は借入金の支払利息等です。

税引前当期利益

経常利益+特別利益-特別損失=税引前当期利益。特別利益とは土地の売却など本業以外の部分で上がった利益の事で、特別損失は本業以外の部分で生じた損失の事です。

当期利益

税引前当期利益-法人税等=当期利益。最終利益とも言い、これが最終的に企業が手に入れるお金となります。

最も重要なのは経常利益です。経常利益とは事業による全収益からそれに掛かった事業に直接関係しない経費(税金等)以外の経費を引いた金額です。つまりその企業の企業活動そのものを表すものであり、儲ける事の出来る企業かどうかの指針になります。

テクニカル分析とは?

テクニカル分析とは、将来の企業の収益性や成長性などを分析するファンダメンタルズ分析とは違い、現在の株価チャート(ローソク足、移動平均線など)を分析して投資する手法です。

ダウ理論

ダウ理論はダウ平均株価などで有名なチャールズ・ダウが、19世紀末にウォール・ストリート・ジャーナルに執筆しました。その考え方の基本は「株価には全ての事象が織り込まれる」というものであり、いわばテクニカル分析の元祖とも呼べる理論です。よくテクニカル信者が「全ての情報はチャートに含まれている」と言いますが、それはこの理論からきているわけです。

ダウ理論には6つの基本法則があり、

- 平均はすべての事象を織り込む

- トレンドには3種類ある

- 主要トレンドは3段階からなる

- 平均は相互に確認されなければならない

- トレンドは出来高でも確認されなければならない

- トレンドの転換は明確なシグナルが出るまで継続する

具体的な手法ではなく、テクニカル分析の根源的な思想と言えるでしょう。

酒田五法

江戸時代の相場師、本間宗久によって考案されたローソク足の並びを元に、売買のタイミングを計るという手法です。三山、三川、三空、三兵、三法の五法からなり、その中でさらに種類があります。

アメリカにも類似の手法が存在し、酒田五法の三尊がヘッド・アンド・ショルダー・トップなど呼ばれています。

フィルター法

フィルター法は、まず一定の幅を設定し、仮にそれが5%なら直近の下値から5%以上上昇した株は上昇トレンド、直近の高値から5%以上下がった株は下降トレンド、上昇トレンドになったら買い、下降トレンドになったら売るという手法です。フィルターとなる幅は決まった数値があるわけではなく、任意で設定します。ボリンジャー・バンドもこの中に入ります。

移動平均線

移動平均線とは、一定期間の株価の終値の平均値をグラフにした物です。移動平均線は大体短い期間の平均線と長い期間の平均線の2本が書き込まれている事が多い様です。証券会社の提供しているトレーディングツールには、もっと沢山の移動平均線が書き込まれています。

移動平均線でよく解説されるのが”ゴールデンクロス”と”デッドクロス”です。ゴールデンクロス(オレンジ円)とは、長い期間の移動平均線を短い期間の移動平均線が下から上へ突き抜けた形の事を言い、この形が現れると株価上昇のサインだと言われています。

デッドクロス(紫円)とは、長い期間の移動平均線を短い期間の移動平均線が上から下へ突き抜けた形を言い、この形が現れると株価下落のサインだと言われています。

オッド・ロット理論

投資で間違う投資家をオッド・ロッターと呼び、オッド・ロッターと反対の売買をすれば儲かるという手法です。要は損ばかりしている人の逆をいけば自然と儲かるだろう、というものです。

その他

上記以外にも太陽の黒点を数える、女性のスカート丈を調べるなど変わった手法も存在します。日本では好景気の時は女性の眉毛が太く、不況では細くなるなんて話もあったりします。しかしこういったものは、因果関係と相関関係の区別の付かない人達の戯言でしょう。

テクニカル分析への批判

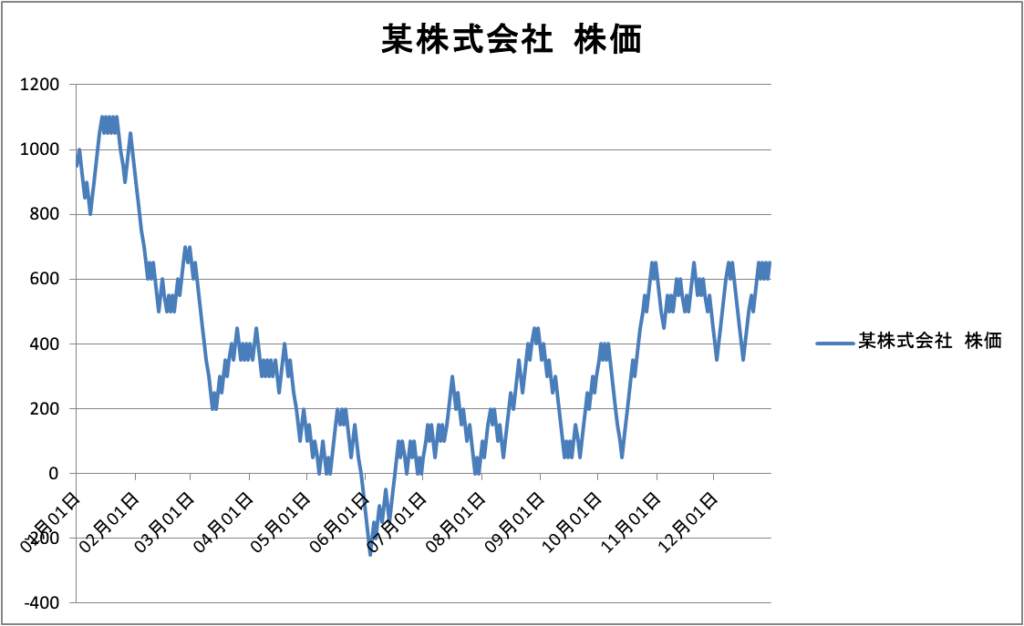

バートン・マルキール氏は著書「ウォール街のランダム・ウォーカー」の中で、学生にやらせたある実験を紹介しています。架空の株式を考え、毎日コイン投げをして表が出れば50セント上がり、裏が出れば50セント下がるというルールで架空の株価チャートを作る事にした。

すると、出来た株価チャートは驚くほど通常の株価チャートと似ていたのです。マルキール氏はこれをテクニカル派の友人に見せたところ、「これは、何ていう銘柄だい」「今すぐ買いだ!」と言われたそうです。株価はつまるところ上がるか下がるか五分五分でしかなく、次に株価がどう動くかはコイン投げと同じで、誰にも分からないという事です。

下図は、架空の株式会社某(ナニガシ)の株価チャートです。私が100円玉を使って、学生と同じように365回コイン投げをし、最初の株価は1,000円で表が出れば50円上げ、裏が出れば50円下がります。

0を割り込みましたが大事なのはチャートの形ですから問題ありません。年明けに不祥事でもあったのかいきなり大きく下げ、中盤はこれといった買い材料も無く停滞、年度末決算がよかったのか最後にある程度値を戻したという感じです。遊びでやってみただけですが、それっぽい形になりましたね。

ローソク足の見方

ローソク足(陰陽線)とは、始値・終値・高値・安値の四本値を表す形がローソクに似たグラフです。値上がりした場合は白表され ”陽線”と呼ばれ、値下がりした場合は黒で表され”陰線”と呼ばれます。

それぞれの部位が何を表しているかは、上図の通りです。

代表的なローソク足の形

| 大陽線(丸坊主) | 大陰線(丸坊主) | ||

|---|---|---|---|

| ヒゲが無いため、かなり強い上昇傾向。 | ヒゲが無いため、かなり強い下降傾向。 | ||

| 大陽線 | 大陰線 | ||

| 強い上昇傾向。下がって上がっている。 | 強い下降傾向。かなり下がって若干戻している。 | ||

| 大陽線 | 大陰線 | ||

| 強い上昇傾向。上がって下がっている。 | 強い下降傾向。上がって下がっている。 | ||

| 大陽線 | 大陰線 | ||

| 上下しながらも上昇傾向。 | 上下しながらも下降傾向。 | ||

| 小陽線 | 小陰線 | ||

| 上下しながらも弱い上昇傾向。 | 上下しながらも弱い下降傾向。 | ||

| 下影陽線(カラクサ) | 下影陰線(カラクサ) | ||

| 大きく下げてから上がっている。 | 大きく下げてからかなり戻している。 | ||

| 上影陽線(トンカチ) | 上影陰線(トンカチ) | ||

| 大きく上げてから下げている。 | 大きく上げてからかなり下げている。 | ||

| 十字線(寄引同時線) | 四値同時 | ||

| 売り圧力と買い圧力が拮抗。 | 始値、高値、安値、終値が全て同値の状態。 | ||

| トンボ | トウバ | ||

| 大きく下げて同じだけ戻した。 | 大きく上げて同じだけ戻した。 | ||

セリングクライマックスとバイイングクライマックス

株価が下がるのは、それを売ろうとする売りエネルギーがあるからであり、それが全て出きった株価下降の最終局面の事をセリングクライマックスと言います。

注目すべきはチャートのローソク足と出来高です。 ローソク足が急激な下落を見せていて、且つ出来高が急増している場合セリングクライマックスと言えるでしょう。出来高はその日取引された株の数量の事です。

出来高急増を伴う株価の大きな下落が発生したポイントは、今までまだ上がるかも知れないと希望を持っていた株主が、 もうこの株は駄目だなと思い一斉に売り出した局面だと考えられます。そうなると株を買っている人の数が減るため、全体の比率として売りより買いが 多くなります。

つまり全ての売りエネルギーが出きった局面ですので、セリングクライマックスが発生するとそこから株価は上昇していく可能性が高くなると言う事です。

上昇トレンドの株価は買い手の買いエネルギーによって生み出され上昇していきますが、それにも限度があり最後に全ての買いエネルギー を出し切った局面がバイイングクライマックスです。

セリングクライマックスとは違い、出来高急増を伴う株価の急激な上昇が見られます。これは今までこの株は本当に良い銘柄なのだろうか、 さらに上へ上昇して行くのだろうかと様子見をしていた投資家達が、遂にこの株は間違いなく上がる株だと確信し一斉に買いに走ったと想像出来ます。

こうなるともうその株を買おうとしている人が残っていないため、全体の比率として買いより売りが多くなります。 それはつまりそこから株価が 下落する可能性を示しています。

信用買残と信用売残とは

銘柄ごとに信用取引によって何株買われたのか、売られたのかというデータを集計し、そこから個々の銘柄ごとの信用取引による 未決済分が発表されます。これを信用取引残高といい、買い建てを信用買残、 売り建てを信用売残と呼びます。

信用買残と信用売残で見る傾向

信用買残はいずれ返済目的で返済売りをせねばならず、信用売残は同じくいずれ返済買いをしなければなりません。つまり信用買残は潜在的な売り圧力を、 信用売残は潜在的な買い圧力を示しているとも言えます。

信用倍率

信用倍率とは、信用買残が信用売残の何倍になっているかを示す指標です。

株価が上昇局面を迎えると、値上がりを期待し信用買いが入り信用買残が増加し、下降局面を迎えると空売りにより信用売残が増加してきます。 これによりある程度のトレンドを見る事が出来ます。

信用買残・増と信用売残・減 = 信用倍率・上昇

空売りしたトレーダーが損失が膨らむ前に買い戻しをみせるため、株価は上昇傾向を見せる。買残が無くなってくると買い圧力が 低下してくるため、値上がりは鈍化してくる。

信用買残・減と信用売残・増 = 信用倍率・下降

信用買いしたトレーダーが損失が膨らむ前に損切りし始めるため、株価は下降傾向を見せる。売残が無くなってくると売り圧力が 低下してくるため、値下がりは鈍化してくる。

空売りとは

空売りの仕組み

空売りとは信用取引を通じて行う売買手法の一つで、株価が高い時に売り安くなってから買い戻すというものです。

例を挙げてみましょう。まず最初に現在の株価が100円のA社の株を、1000株証券会社から信用取引で借りそれを売ります。その後、A社の株価が90円と値下がりした時に買い戻し証券会社に株を返却します。

売った時の代金が

100 × 1,000 = 100,000円

で、買った時の代金が

90 × 1,000 = 90,000円

になるので、差し引き10,000円の利益(厳密には手数料等を引いた額)があなたに残ります。これが信用取引を利用した空売りと呼ばれる売買手法です。

株価が上がると損をする

当たり前の話ですが、空売りは株価が上がってしまうと損をする事になります。そのため空売りではこれから値下がりする株を探す事になります。

借りた株には返済期限がある

信用取引で借りた株はいつ返却してもいいというわけではありません。原則6ヶ月以内ですが証券会社によっては無期限の所もあります。

権利確定日とは

配当や株主優待を受けるためには権利確定日に株主でなければなりません。権利確定日を株主として迎えるためには、その4営業日前に株を買わなければならず、その期日が迫ってくると配当や株主優待目当てで買いが増え、株価が上昇する場合があります。 逆に権利落ち日を迎えると株価は下落傾向を見せる事が多いのです。

予め株価上昇を見越して権利確定日近くになったら株を買い、上昇がピークを迎える頃に売り抜けるというのも一つのやり方でしょうし、 権利落ち日を迎えて株価が下落した所を狙って安く購入するというのも良いでしょう。

貸株サービスとは

貸株サービスとは、現在保有している株式を証券会社などに貸し出し、それによって貸株金利を受け取る事が出来るサービスで、いわば証券会社という銀行に預金という株式を預けて金利を貰う様な形です。

塩漬けにしている株や長期保有銘柄などがある場合、貸株は有効な手段となるでしょう。

貸株のメリット

貸株金利が入る

貸株は貸株している数に応じて貸株金利が入ります。これは銀行預金の金利の様な物で、ただ貸すだけでも収入が入ってくる事になります。

計算は毎日行われ月一回入金されます。金利は平均0.5~2.0%と現在の銀行金利よりかなり高いのが魅力です。

貸し出していても売買は可能

Aという銘柄を証券会社に貸株していても、Aは好きな時に売却する事が出来ます。貸株の停止や再会なども面倒な手続きなどは必要なく、取引画面から簡単に行う事が出来ます。

貸株のデメリット

確定申告が必要となる場合がある

貸株金利は、特定口座で自動的に税金が徴収される売却益とは違い、受け取った時点ではまだ源泉徴収されていません。ですので他の雑所得と合わせて年間20万円を 超えた場合は確定申告が必要となります。

ただ、貸株のほかには雑所得がなく、且つ20万円に満たなければ確定申告をする義務はありません。

株主の権利が受けられない

株主は株主総会での議決権や配当、株主優待などの権利を保有していますが、貸株をしている間はこれは証券会社の方に移ります。もしそれらが欲しい場合は権利確定日などに 一旦解除しなければなりません。

SBI証券などの一部の証券会社では、権利確定日に自動的に貸株を解除してくれるサービスを展開している場合もあります。

信用取引口座を持っている場合は利用出来ない

ほとんどの証券会社では、信用取引口座を持っている顧客には貸株サービスは提供しません。そのため貸株サービスを利用する場合は、信用取引口座を解約する必要があります。

証券会社が破綻した場合、株式が戻って来ない恐れがある

貸株は当然証券会社に株を預けるため、「ほふり」などに預ける場合と違い、預けた証券会社が破綻した場合は戻ってこない恐れがあります。それは証券会社が自社の資産とお客様の資産を区別して管理する「分別管理」の対象外となるからです。

もし貸株サービスを利用する場合、貸し出す証券会社を見極めた上で行わなければなりません。

クロス取引とは

クロス取引の仕組み

クロス取引とは、同一銘柄を同一株数で同一値段の買い注文と売り注文を同時に発注し、約定させる事です。

同じ銘柄を同じ株数、値段で売り買いするだけですから損得は無く、手数料分だけ損をした事になります。

クロス取引で節税

株取引を行うと税金が発生します、それは年初から年末までの取引で最終的に利益が上がっていれば、利益から10%の税金を徴収され、 上がっていなければ(マイナス)課税されないというシンプルなものです。この仕組みを利用するとクロス取引で利益に対する課税を合法的に無くしてしまえるのです。

あなたが1,000円のA社の株を1,000株1月に買ったとします。12月になり1年間の損益が出る頃それは1,500円に値上がりしていました。 最初に1千万円で株を買い、その後その株の価値は1千500万円になったわけですから、あなたは差額の500万の利益を上げた事になります。

通常この500万円に10%(暫定処置で現在は10%、本来は20%)の税金が課され、あなたに残るのは500 × 0.9 = 450万円となりますが、もし自分が保有している銘柄で含み損をしている株があり、 その損が合わせて500万円を超えていた場合クロス取引が有効になります。

例えばあなたは1月にA社だけではなく、1,000円のB社の株を1,000株買っていたとします。そして12月その株は500円に値下がりしていました、 つまり500万円の含み損があるという事になります。この株をまず売却します。その後同じ価格で買い戻すのです。一度その銘柄の含み損は確定してしまいましたが、 同じ価格で買い戻しているため実質損得はありません。

しかしこうする事で会計上は利益500万円、損失500万円と計上され利益が相殺されます。 つまりあなたは1年の株取引において利益を上げなかったと言う事になり、合法的に無課税の500万円を手にする事に成功するのです。これがクロス取引の仕組みです。

クロス取引で株主優待を狙う

まず権利確定日に現物の成行注文と信用売り(空売り)の成行注文を出します(信用取引については〇〇〇〇参照)。 すると同一価格でどちらも約定し、株価が上がっても下がっても損益は相殺されます。権利確定日が過ぎたら両方の株式を精算すれば、 売買手数料は取られますが基本的に損得無しで株主優待を取得する事が出来ます。

注意点としては、逆日歩(ぎゃくひぶ)のリスクがある事です。信用取引は基本的には証券会社を通じて、証券金融会社という専門の金融会社が投資資金や株を調達及び供給しています。そしてある株について空売りする人が増えて貸し出す株が不足した場合、需給関係を調整するために空売りしている人から徴収する株の品貸料が逆日歩です。

コメント