不動産神話とマイホーム

戦後、不動産は資産の王道だった

日本人が土地神話と言われるほど不動産を好んできたのは、それが最も経済合理的な選択だったからです。日本はバブル崩壊まで戦後一貫して地価は上がり続けました。株だとか債権だとか、そういった投資は不動産と比べ割りの悪い投資であり価値がなかったのです。

なぜ、日本では不動産投資(要はマイホーム購入)が、他の投資商品と比べて極めて高いパフォーマンスを上げる事が出来たのでしょうか。

日本の地価は戦後上がり続けた

まず一つ目の理由として、戦後の地価の上昇率は、他のどの投資商品よりも高かった事が挙げられます。例え借金をしてでも、出来るだけ早いうちに土地を買った方が儲かったわけです。

インフレ率が高かった

戦後の日本はインフレ率が高かった。これは借金している人に有利に働きます。貨幣の価値が下がるわけですから、金利も実質低下するからです。マイホーム購入は頭金を預けてローンを組む(レバレッジをかける)わけですから、賃貸暮らしで資産を銀行に預けているだけの人と比べて、さらに有利だったのです。

バブルの頃、今の地価はおかしいと言う人の方が馬鹿にされ、日本は国土が狭く人口が多いから、これ位の地価になったとしても不思議ではないという単純な主張が跋扈していました。

社会的信用のため

大人ならマイホームは持っていて当たり前であり、賃貸で暮らすなんて情けない、そういった風潮が長らく続き、現在でも若干残っていると感じます。日本では一生賃貸で暮らすというのは、貧乏人か変人だけであり、まともな人は土地を買い家を建て、一国一城の主になるものだと信じられていたのです。

さらに、不動産は資産の王道でありその信用力は圧倒的でした。例えば、まとまったお金が必要になったとして、不動産を持っていればそれを担保に銀行から低利で融資を受けるのも、その信用力で簡単だったのです。

持ち家と賃貸はどちらが得か?

持ち家と賃貸に優劣は無い

よくある話で、持ち家は資産として残るが、賃貸は家賃を払い続けても最後に何も残らない、だから持ち家の方が得だと言われます。本当にそうでしょうか?

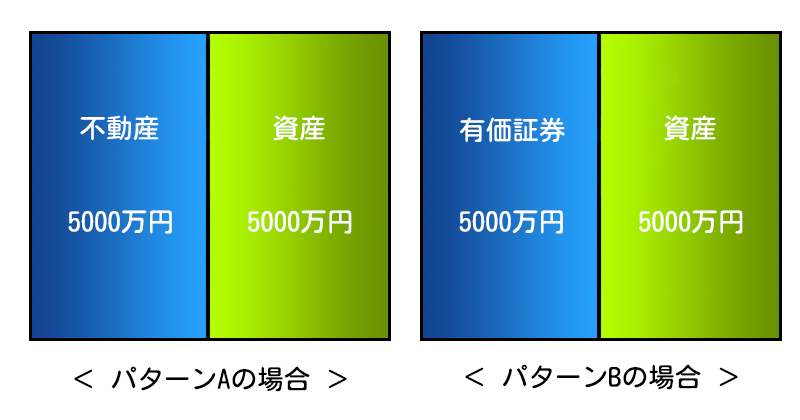

例を挙げましょう。あなたがもし5000万円持っていたとして、それでマイホームを買った場合をA、賃貸に住み5000万円で有価証券(株や債権)を買った場合をBとしましょう。バランスシートは以下のようになります。

一目瞭然ですが、左の資産が不動産(ストック)か有価証券(フロー)かだけで、バランスシートで見ると優劣が無い事が分かります。後は資産がどれだけ利益を上げられるかで差が生まれるはずです。

次に問題になるのは家賃の有無です。Aではマイホームですから家賃は0円です。Bは賃貸ですから毎月の家賃を支払う必要があります。Aは5000万円相当の不動産を購入していますから、Bも5000万円相当の不動産を賃貸で借りたとします。家賃は取り敢えず月12万5千円(年150万円)かかると仮定します。

こうなると毎年150万円支払うBが不利に思えます。Aは家賃0円で手元に5000万円相当の不動産まであり、俄然、持ち家の方が有利に思えます。しかし、話はそう簡単ではありません。まず、手元に5000万円分の不動産があるというのは、Bでも5000万円分の有価証券が手元にあるわけですから、不動産と流動資産の違いがあるだけで優劣はありません。

では家賃はどうでしょう。確かにBはAでは払わずに済む毎月12万5千円の家賃を払っています。しかし、Bは有価証券で資産を持っているため、そこからインカムゲインが発生します(しっかり運用すれば)。もし、運用利回り3%であれば、1年で150万円の利益となり、これで毎月の家賃を支払う事が出来ます。

ここから考えると、Aも価値の同等な不動産を持っているわけですから、そこから同等な利益(年150万円)が上がっていると考えるのが自然です。他人に貸し出せば毎月12万5千円の家賃収入を得られるでしょうが、Aでは自分で住んでいますから、不動産から上がる利益を大家である自分に支払っている形と言えます。

つまり、Aは家賃は無いが、保有不動産を自分で消費(自分で住んでいる)から、他人に貸して家賃収入を得るというインカムゲインを放棄しているが、Bは家賃はあるが、有価証券からのインカムゲインを手にしており、お互いが持っている資産に優劣が無ければ、そこから上がる収益も同じですから、インカムゲインの活用方法が異なるだけで家賃に関しても優劣は無いのです。

持ち家は例え物件の価値が下がっても住み続けられるが、有価証券は利回りが下がればもっと安い所に引っ越す必要がある、だから持ち家の方が有利だと言う人もいます。確かにそういう面はありますが、何が何でも今の場所以外では暮らしたくないというのなら兎も角、引っ越す事がそこまで負担になるとは思えませんし、逆にそこに縛り付けられるという捉え方も出来ます。

世の中にはずっと同じ場所に住み続けるのに飽きる人もいれば、一つの場所に拘る人もおり、一概に損得が決められる問題ではないでしょう。

世間一般には、いまだに賃貸よりも持ち家が有利と考えている人が多いようですが、実際には優劣などなく、ただ選択の問題に過ぎないのです。

不動産のイニシャルコストとランニングコスト

持ち家というのは有価証券と比べコストが高い商品です。まず、購入する時に掛かるイニシャルコストに関して言えば、

- 建物に対する消費税

- 不動産仲介業者の手数料

- 不動産取得税

- 登録免許税

- 印紙税

などが掛かります。一般に新築物件で物件価格の3~7%、中古物件で6~10%コストが掛かります。株式はネット証券会社の場合、手数料は0.数%、○万円まで無料という世界で、債権は購入手数料は基本的に無料です。今は一部のネット証券では売買手数料無料を実現しているところもあります。

さらに、株式や債券などは持っているだけなら基本的にコストは掛かりませんが、不動産は持っているだけでコストが発生します。

- 固定資産税

- 管理費

- 修繕積立金

などです。これらランニングコストは当然運用利回りを押し下げます。全く同じ価値、同じ運用利回りの不動産と有価証券があった場合、最初から不動産のパフォーマンスは有価証券に負けているのです。

建物部分は30年でゼロ

日本は建物部分の価値があっという間に減耗していく国であり、30年ほど経つと価値は0円、むしろ取り壊し費用を請求されたりします。なぜ、日本では家の価値がすぐ無くなるのかは、業界の体質、高温多湿で家の劣化が早い、木造と石造の違い、地震大国で家の寿命が短いなど色々言われています。

ここではその理由はこれ以上考えませんが、重要なのは持ち家は時間経過と共に価値が減耗していく事実です。上がったり下がったりではなく、確実に減っていくのです。

持ち家特有のリスク

持ち家には持ち家特有のリスクがあります。以下に代表的なものをご紹介しましょう。

実物不動産は流動性が低い

実物の不動産は株や国債などと比べて、流動性がとても低い商品です。売ろうと思っても買い手がつかなかったり、適正な売却価格も素人にはよく分かりません。どうしても売る必要がある場合は、投げ売りしてしまう結果になります。

欠陥住宅だった

買った家が柱が繋がっていない、傾いている、使用した建材でシックハウス症候群に罹ったなどです。これは社会問題にもなりましたから、多くの人が意識しているでしょう。しかし、素人がどうやって欠陥があるかどうか見抜くのでしょう? 賃貸であれば欠陥が見付かった段階で引っ越せばいいだけです。

ご近所に危ない人達がいた

折角、建てたマイホームの近所に暴力団の事務所が出来たとか、カルト教団が移ってきた、お隣さんと些細な理由からトラブルを起こし泥沼になったなど、殺人事件にまで発展したケースもあります。

自然災害

地震、台風、津波など、自然災害で家が破壊される事もあります。損害保険に入っていればまだマシですが、そうでなければ目も当てられません。賃貸であれば大家さんに同情してから、さっさと引っ越せばいいでしょう。

こうして見ていくと、よく聞く持ち家トラブルは、賃貸であれば大概回避可能なのが分かります。

不動産価格を査定する

不動産には4つの価格がついている

日本の不動産は一物四価(いちぶつよんか)と言われます。これは一つの不動産に4つの価格がついているという意味で、以前から不動産価格が分かり難いと言われる原因でした。

- 実勢価格(実際の売買価格)

- 公示価格(公示地価)

- 路線価(相続税評価額)

- 固定資産税評価額

の4つです。公示価格は国土交通省が公示する価格で、毎年1月1日の不動産価格を評価し、土地鑑定委員会が審査して決定します。この公示価格は他の地価の基準に用いられるため、最も重要な存在です。

相続税評価額は相続税、贈与税、地価税などの算定基準となる地価で、国税庁が路線毎に決めたもので、公示価格と同じく1月1日に決定されます。おおよそ公示価格の8割が目安とされているようです。

固定資産税評価額は、固定資産税などの地方税の徴収のために、市町村が3年に1回、1月1日時点の決定した価格です。おおよそ公示価格の7割、建物は新築で公示価格の5~7割が目安のようです。

なぜ、同じ1つの物に4つの価格がついているのでしょう? 要は行政機関がそれぞれ徴税し易いようにした結果、重層的な価格形態になってしまったのでしょう。

取引事例比較法と比準価格

元々日本では「取引事例比較法」という土地の値段の決め方が採用されてきました。取引事例比較法は周辺の土地の売買価格を根拠とし、そこから「比準価格」が導き出され値付けされるという方法です。

しかし、この取引事例比較法の根拠となる周辺の土地の取引価格ですが、これは不動産業者でもない限り調べるのは容易ではありません。つまり、比準価格が本当に周辺の取引価格と比較して正しいかどうかは、我々一般人には分からないのです。

取引事例比較法と比べるとずっと明瞭なのが「収益還元法」です。これは将来得られる収益を現在価値に割引いて算出する方法で、欧米ではこちらが主流です。

収益還元法で不動産価格を計算する

不動産の価格を求める場合、還元利回りが必要です。還元利回りとは投資額に対する年間の賃料収入の割合の事で、平たく言えば物件の運用利回りの事。不動産価格の計算には還元利回りが必要ですが、これはどう求めればよいのでしょうか。

不動産から上がる収益にも建物部分と土地部分がありますし、建物は築30年もすれば借り手がいなくなりますが、土地は駐車場などとして利用すれば半永久的に収益を上げられるでしょう。

収益還元法にも建物と土地で別々に計算したり色々な計算方法があります。しかし、一般人にとってはそこまで厳密な計算は必要ありませんから、建物と土地を一緒の利回りで計算しても問題にならないでしょう。そもそも利回りに影響を与える要因はインフレ、金利、景気など様々ですから、建物と土地だけ一生懸命計算してもしょうがありません。

還元利回りの求め方も色々ありますが、最も手軽なのは似た不動産物件と比較する事です。要は計算したい物件と条件がほとんど一緒の物件を探して、その利回りを還元利回りに利用するのです。他にも、

- 借入金と自己資金に係る還元利回りから求める

- 土地と建物等に係る還元利回りから求める

- 割引率との関係から求める

などといった方法があり計算式もあります。しかし、プロでもない人間にとってはそこまで厳密にする必要はありません。アバウトに類似物件の比較で十分ではないでしょうか。ちなみに、一般的住宅では5~7%、事業用は8~10%が目安とされています。

では、実際に不動産物件の収益還元法を用いて査定してみましょう。例えば、Aさんが家賃20万円(年240万円)のマンションを持っているとします。還元利回りはここでは5%と設定します。不動産の還元価格は、

一定期間収益 ÷ 還元利回り = 不動産の還元価格

で算出できます(一定期間は通常年間になります)。となると、Aさんのマンションは、

240万円 ÷ 0.05 = 4800万円

になります。これは賃料から不動産の還元価格を出しましたが、逆に還元価格から賃料を計算する事も出来ます。例えば、4000万円のマンションを買い、賃料いくらで出そうと考えた場合、

4000万円 × 0.05 = 200万円

ですから、これを12ヶ月で割れば約167,000円が賃料という事になります。賃料と還元利回りが分かれば不動産の還元価格が分かり、還元価格が分かれば賃料の相場が分かるのです。

住宅ローンは信用取引と同じ

借金してまで一つの商品に投資するリスク

多くの人はマイホームを買うにあたって住宅ローンを組むでしょう。日本では不動産価格の20%で住宅ローンが組めるという暗黙の了解があります。頭金1000万円とすると4000万円を銀行や住宅金融支援機構から借り、5000万円の住宅を買うといった具合です。

これは、投資資金を借金しているわけですから株の信用取引と同じです。違いがあるとすれば、信用取引は借りた資金で何を買おうが自由ですが、住宅ローンはマイホーム購入という不動産投資にしか使えない、信用取引のレバレッジは3倍程度ですが、一般的住宅ローンではレバレッジ5倍という点です。

4000万円を借金して、マイホームというたった一つの投資商品に全額投資しているわけですから、リスクは極めて高いと言わざるを得ません。住宅ローンを組むのなら、こういった点を考慮に入れなければならないでしょう。

住宅ローンと信用取引の比較は「住宅ローンの上手な借り方」でも解説しています。

住宅ローンのコツ

家を買う場合、最も良いのがキャッシュの一括購入です。しかし、現実にそのようなお金のある若い夫婦は少ないでしょう。ではどういった事を意識して住宅ローンは借りるべきでしょうか?

レバレッジは低く抑える

マイホーム購入をギャンブルと思っていないのなら、レバレッジは出来るだけ抑えた方が安全です。危険な投資の代名詞である信用取引ですら3倍ですから、一般的な5倍などは避けるべきです。せいぜい2倍、多くて3倍に抑えるべきで、それだけの頭金が用意できないのなら素直に賃貸生活を選びましょう。

金利のリスクを念頭に置く

現在は低金利時代ですから、住宅ローン金利も安くなっていますが、この金利が未来永劫続くとは限りません。例え上がっても生活が破綻しない返済計画を立てるべきです。安いからと単純に変動金利型を選ぶのではなく、今後の金利上昇リスクを踏まえ固定金利型も検討する事をおすすめします。

金利が安い内に繰り上げ返済する

ローン残高を減らせば減らすほど同じ金利でも支払額は減っていくわけですから、ボーナスでも何でも払える時に払っておくの有利になります。変動金利型の場合は、将来金利が下がる可能性もありますから、そうなると損になります。しかし、現在はかなりの低金利時代であり、今後、金利が上がる事はあっても下がる事はあまり期待出来ないかもしれません。

高齢者でも部屋は借りられる

いずれ日本は空き家だらけ

少し前までは、一戸建てやマンションを売りつける殺し文句で、

「単身で高齢だとどこも部屋を貸してくれませんから、若いうちに家を買っておきましょう。住宅ローンも高齢では貸してくれませんよ」

というものがありました。確かに以前はそういった風潮が強かったようですが、今はどこも部屋が埋まらず大変ですから、例え老人だろうが若者だろうが貸してくれるようになってきています。日本にはベビーブーム当時、家や集合住宅が大量に作られており、人口減の時代に突入しようとする今、焦ってマイホームを購入する必要などありません。

そもそも、高齢と言う事は今までの長い人生で十分な資産を築いているはずで、しっかり、マイホームを買わなかったお金を投資に回していればまとまった資産が出来、そのお金で家を買ってしまえばいいだけです。

自治体なども高齢者向け物件に力を入れており、老人の絶対数が増えれば市場はそれに敏感に反応するはずです。現在、若い人が高齢者になる頃には、今よりずっと高齢者向けの優良物件が揃っているのではないでしょうか。

持ち家とリバースモーゲージ

家を担保にお金を借りる

リバースモーゲージ(逆抵当融資)とは、持ち家を担保に金融機関から年金形式に融資を受け続け、本人が死亡した時点で抵当権を行使し、売却して資金を回収します。受け取り方は毎月、毎年など種類があり、金利の支払いも毎月、死亡時の一括返済など種類があります。

年を取り老後資金が必要になった時、マイホームを持っていればそのマイホームを担保にリバースモーゲージを使い、お金を調達する事が出来ます。この辺は持ち家の有利な点と言えるでしょう。

金利は3~3.5%程度で、商品によって年齢や年収などの条件があります。融資額は不動産評価額の50~70%程度で、例えば融資期間10年、不動産評価額5000万円、融資限度額70%なら、融資額3500万円、月々の受取額は約29万円になります。

日本では知名度が今ひとつで、あまり活用されているとは言えませんが、みずほ銀行などメガバンクも取り扱いを始めており、今後、普及していくものと思われます。

リバースモーゲージのリスク

リバースモーゲージのリスクとしては、

不動産価格の下落による担保割れ

担保に使った持ち家の不動産価格が予想より下落し、融資限度額の変動から契約終了前に担保割れが発生する可能性がある。

長生きリスク

融資期間よりも運良く長生きした結果、それ以降は融資無しで生きていかねばならないというリスクです。融資期間が終わっても家から追い出されるという事はないため、そのまま住み続ける事が可能です。

金利の上昇

リバースモーゲージの多くは変動金利型であり、将来、金利が上昇すれば支払額が増加してしまいます。

借地借家法とは

賃借人の権利は家主よりも強い

「借地借家法」という家主と賃借人に関する法律があります。不動産の土地を所有している人の権利を「底地権」、土地を借りている人の権利を「借地権」、建物を借りている人の権利を「借家権」と言います。日本では底地権よりも借地、借家権の方がずっと強いのです

どれ位、強いかというと、家賃を滞納して家主に出て行ってくれと行っても、嫌だと開き直るだけで住み続けるのが合法なほどです。

借地借家法は戦後間もない頃の法律で、当時は住む家の無い人が多く、家主の権利がとても強かったため、賃借人を守るために作られたと言われています。当時としては意味があったと思われますが、現在では様々な弊害を生み出していると指摘されています。

昔、地上げ屋というのが社会問題になりました。これは借地、借家権をタテに出て行こうとしない賃借人と交渉し、立ち退かせる事を専門に行う人達でした。時としてかなり乱暴、悪質な行為もしていたので批判の的になりました。

地上げ屋の所為で地価が暴騰するという批判もありましたが、これは借地、借家権をタテに賃借人が高額な立ち退き料を求めたからであり、その料金は後の土地代に上乗せされるわけです。そして、それが出来た根拠は借地借家法ですから、単純に地上げ屋を叩けば問題が解決したというのは誤解だったでしょう。

強すぎる借地、借家権を擁護する主張としては、貧しい社会的弱者が家主の都合で家を追い出される事で生活が破綻してしまう、というものです。確かにそれは同情すべきかもしれませんが、家は家主の私有財産であり、民主主義国家では個人の財産は国ですら奪う事は許されません。貧しく同情すべき人達といえど、家主の生活もあるわけですから、滞納する賃借人を追い出すというのは家主の正当な権利ではないでしょうか。

勿論、追い出された人々が可哀想だという意見も理解出来ますが、そういった人達は国が福祉により救済するべきで、他人の私有財産を侵害してよいという事にはならないでしょう。そもそもこのような事がまかり通ると、リスクが高過ぎて誰も不動産投資をしなくなりますし、家を借りたい人にしても質の高い住宅が提供されなくなってしまいます。

現在はこういった借地借家法の問題点を是正しようと、「定期借地権住宅」や「定期借家権」などの新制度が導入されています。いずれはお互いにwin-winな関係が築かれるのかもしれません。

敷金、礼金、更新料という文化

日本には敷金、礼金、更新料といった色々な名目でお金を取るシステムが普通です。海外でもsecurity deposit(セキュリティ・デポジット)」といった部屋の破損、家賃の滞納などを補填するための、事前に支払う保証金はあります。これは日本の敷金にあたるものです。

しかし、大抵はそれだけで、礼金やら更新料といったお金は掛からないようです。こういったものは借地、借家権に対するリスクの負担分ではと言われています。

さらに、敷金は退去時に返還されますが、同じ金額が返ってくるだけです。敷金というのは保証金といえど他人からお金を預かっているわけですから、融資であって融資には金利が発生します。大家さんはその預かったお金で資産運用出来るわけです。その増えた分を丸々取得するのはいかがなものか、という批判もあります。

韓国にはチョンセと呼ばれる保証金制度があり、例えば居住期間を2年と契約したら、入居時にまとまった保証金を預け、月々の家賃は無く、退去時には全額返還されます。なぜこんな事が可能かというと、家主が預かった保証金を運用するからです。このチョンセには不動産バブルを誘発すると批判も多いのですが、保証金は一種の融資ですから、それを賃借人に還元するという考えは良いものではないでしょうか。

定期借地権付住宅とは

従来の借地借家法の問題点を是正するために、平成4年8月に導入されたのが「定期借地権付住宅(定借住宅)」です。定借住宅が賃貸住宅と異なるのは、土地は借りていますが建物は自分の所有になる点です。普通の持ち家は土地も建物も自分の所有物、賃貸住宅は土地も建物も借り物、定借住宅は土地が借り物で建物が所有物という事です。

土地部分が借り物なのでその分安くなり、70~80%程度で購入出来、家は所有物ですから壁に釘を打とうと、リフォームや立て替えも自由です。原則、期間満了時には更地にして地権者に返さなければならず、再契約、建物の買取請求は出来ません。定期借地権には3種類あり、

一般定期借地権

借地期間を50年以上としたもの。期間の満了に伴い、原則として借り主は建物を取り壊して土地を返還する必要があります。

建物譲渡特約付借地権

契約後30年以上経過した地点で土地所有者が建物を買い取ることをあらかじめ約束しておきます。買い取った時点で借地権がなくなります。

事業用借地権

借地期間を10年以上20年以下とし、事業用に建物を建てて利用するための定期借地権で、住宅には使えません。

一般的に定借住宅というと一般定期借地権付きのものであり、契約期間50年ですから安心して住む事が出来ます。

一戸建てだけでなく定期借地権付マンションも存在します。賃貸ではなくマイホームとしてのマンションとの違いは以下です。

| 費用項目 | 定期借地権付マンション | 一般のマンション |

|---|---|---|

| 取得価格 | 一般マンションの70~80%程度 | ー |

| 地代 | 土地に対する固定資産税 | 無し |

| 権利金 | 必要 | 不必要 |

| 解体積立金 | 必要 | 不必要 |

| 修繕積立金 | 必要 | |

| 管理費 | 必要 | |

| 税金 | 建物に対する固定資産税 | 土地と建物に対する固定資産税 |

定期借家権とは

「定期借家権」は平成12年3月に作られた法律で、従来の強すぎる借家権を制限し、一定期間で退去するという事を予め決めておく借家権です。契約期間が満了すると更新無しで退去しなければならないため、従来の借家権のリスクを軽減する事で賃料を下げる事が目的です。

一般的な賃貸と比べて20%程度安いようです。従来の借家権で起きていたリスク(悪質入居者などのリスク)は、当然、賃料に上乗せされていたでしょうから、そのリスク金額が大体これ位だったと言う事も出来るでしょう。

コメント